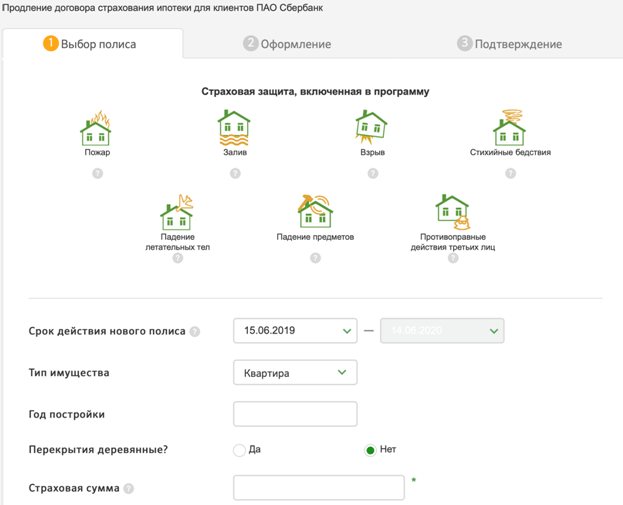

Что нужно знать при продлении полиса ипотечного страхования?

Продление полиса ипотечного страхования. В первый раз, когда клиент оформляет ипотеку, страховка оплачивает только первый год. Независимо от того, насколько велик соблазн не платить за страховку на долгие годы, помните, что продление полиса является обязательством клиента по кредитному договору, и банк может применить штрафные санкции за невыполнение этого обязательства.

У клиента не всегда есть финансовые возможности для оплаты полиса. Обдумайте возможные способы снижения страхового взноса.

Когда заемщик сталкивается с проблемой оплаты полиса ипотечного страхования, наиболее очевидным решением, по-видимому, является исключение видов страхования, исполнение которых не может быть обеспечено в соответствии с Федеральным законом об ипотеке. Отказ от страхования жизни и здоровья, а также страхования прав собственности снизит страховые взносы на 60-80%. Но прежде чем отказаться от некоторого риска, необходимо подсчитать, во сколько это вам обойдется.

Для начала следует ознакомиться с кредитным договором с точки зрения положений, регулирующих действия банка в случае отказа заемщика от страховки. В зависимости от кредитора и срока действия кредитного договора банк может потребовать досрочного погашения, повысить процентную ставку по кредиту или избежать каких-либо последствий. Требование предоплаты обычно включается в кредитную документацию старше пяти лет. По этой причине, если вы увидели именно такую формулировку, не стоит сразу обращаться в банк и сразу жаловаться в надзорные органы на вымогательство дополнительных услуг. Как правило, банки оправдывают ожидания клиентов и в зависимости от финансовых возможностей заемщика дифференцируют последствия отказа от страхового полиса.

Если кредитным договором предусмотрено повышение процентной ставки, то следует попросить банк подготовить ежемесячный график погашения кредита с учетом увеличенной процентной ставки. Оцените, насколько вам будет удобно платить увеличенный ежемесячный платеж, рассчитайте годовую переплату с учетом повышения процентной ставки. Может случиться так, что переплата по кредиту окажется выше стоимости страхового взноса, и мы не получим желаемых сбережений или страховой защиты. Если условия отказа банка от добровольного страхования не влияют на условия кредита, вы можете написать заявление в страховую компанию об исключении риска из покрытия и пересчете премии на новый период. Однако стоит помнить, что в этом случае возмещение риска, связанного с болезнью и смертью заемщика, а также потерей прав собственности полностью лежит на клиенте. А если произойдет непредвиденное событие, вам все равно придется выполнять свои обязательства перед банком.

Снижение страховой суммы

Когда вы впервые оформляете многолетний полис, ваша страховая документация включает в себя список годовых премий, в котором указаны страховые суммы и премии за весь период страхового покрытия. Для расчета страховой суммы на будущие периоды сотрудники страховой компании полагаются на запланированный остаток дебиторской задолженности, полученный на основе графика ссуд. Многие клиенты оплачивают полис в соответствии с графиком страховых выплат, не обращая внимания на согласованную страховую сумму. Однако в течение срока действия страхования клиент может досрочно частично погасить кредит. Поэтому в новом периоде страхования страховая сумма и размер премии должны быть ниже.

Не все банки ежегодно предоставляют страховым компаниям актуальную информацию о состоянии задолженности своих клиентов. Для расчета страховых выплат клиент должен сам уведомить страховщика и представить текущий график погашения кредита задолго до выплат в следующем году. Одно из самых распространенных заблуждений заключается в том, что если вы делаете частичную предоплатупроизошла с клиентом в уже оплаченный период, то по окончании этого периода страховая компания пересчитает страховую сумму и вернет часть премии. Страховые компании, как правило, рассчитывают страховую сумму только один раз в год, незадолго до следующего платежа.

Прежде чем платить за следующий период страхового покрытия, уточните в страховой компании скидку. Многие страховые компании, желающие удержать клиента, готовы предоставить ему скидку 5-20% в зависимости от предмета страхования, состояния здоровья клиента, размера страховой премии и срока действия полиса. Скидки для каждого клиента рассматриваются индивидуально.

порядок. Для этого клиента могут попросить заполнить дополнительные формы, подтверждающие, что степень риска не изменилась: никаких изменений, не согласованных с WITD, состояние здоровья клиента не ухудшилось и т. Д.

Вы можете получить значительную скидку на страхование титула собственности через три года с даты регистрации собственности. Кроме того, если вы получили ипотеку более трех лет назад, вполне возможно, что ставки в самой компании с тех пор снизились, и вы сможете пересчитать свой график платежей по сниженной ставке. Однако, если они по-прежнему не оправдывают ваших ожиданий, подумайте о смене поставщика.

Смена страховой компании

Не всегда страховая компания, предложившая лучшие условия в первый год, получит лучшее предложение в следующем году. Лучше побеспокоиться об этом заранее и попросить другие компании рассчитать стоимость вашей страховки перед выплатой страхового взноса на следующий год. Выбор страховщика на новый период страхования ничем не отличается от процесса первоначального выбора. Если вы меняете компанию, помните, что вы для нее новый клиент, поэтому вам придется пройти весь процесс подачи документов и заполнения заявок.

Страховая компания может запросить отчет о текущей оценке для подтверждения рыночной стоимости, который необходимо заказать за ваш счет. Вам может потребоваться пройти медицинское обследование, которое, хотя и бесплатно для клиента, отнимает много времени. Страховщик может запросить документы о праве собственности из предыдущей сделки, которые клиент, возможно, не сохранил, и т. Д. Также обратите внимание, что перевод в другую страховую компанию должен быть согласован с вашим банком. Смена страховой компании – довольно трудоемкий процесс.

Если не было частичного досрочного погашения кредита, страховая компания дает возможную скидку, но страховой взнос все равно велик, стоит рассмотреть возможность рассрочки погашения страховой премии.