Аннуитетные платежи – что это такое, чем отличаются от дифференцированного?

Чем отличается аннуитетный платеж от дифференцированного? Выплаты по инвалидности – это не разовые выплаты, а регулярные равные выплаты в течение определенного периода времени.

Когда вы берете ссуду, деньги необходимо возвращать с процентами и на регулярной основе. В течение договорного периода выплаты обычно производятся ежемесячно. Мы знаем, что в конце концов должны быть возвращены и проценты, и основная сумма долга.

Однако процесс погашения может быть другим.

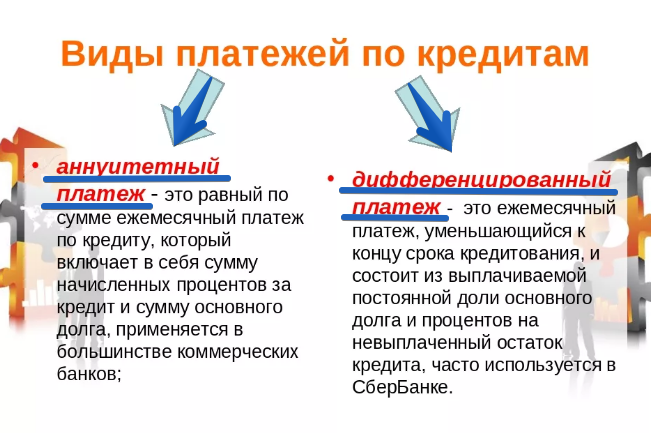

Один из известных вариантов – аннуитетный платеж. Это относится к равным платежам в течение определенного периода времени. Они составлены сложным образом и включают как сумму уплаченных процентов, так и частичное погашение всего долга.

Следует отметить, что аннуитетные выплаты используются не только для погашения кредита, но и для выплаты страховых выплат. Обычно мы слышим, что кому-то выплачена страховая сумма, когда наступает страховой случай, указанный в договоре.

Виды

Поговорим о разных способах погашения кредита:

- Например, есть такая схема. где сначала выплачиваются ежемесячные проценты на основную сумму долга, а затем, в самом конце периода выплат, выплачивается основная сумма долга. У этой программы есть свои положительные стороны. Среди них – прозрачность расчета сумм к оплате. Кроме того, поскольку погашение основного долга представляет собой выплату достаточно большой суммы денег, то то, что он откладывается до последнего момента срока возврата кредита, является несомненным преимуществом. Это дает вам максимум времени, чтобы заработать деньги, необходимые для урегулирования.

- Подобный вариант встречается чаще, но с одним важным отличием. Ежемесячно выплачивается равная часть долга, а на оставшийся остаток начисляются проценты.

- Другой вариант – аннуитетная выплата. В этом случае выплаты рассчитываются таким образом, что ежемесячно выплачиваются равные суммы. Конечно, при таком подходе выплаты будут включать как проценты, так и часть суммы кредита. Здесь мы видим, что выплаты в течение периода равны, и сумма основного долга со временем будет уменьшаться, и, следовательно, соответствующие проценты также будут ниже.

Принято различать два основных вида аннуитетных выплат:

- Аннуитет Postnumerando (в данном случае это относится к платежам в конце определенного периода времени).

- Аннуитет prenuemerando (здесь имеется в виду выплаты в начале такого периода).

Формула

Чтобы правильно рассчитать сумму платежа, следует использовать соответствующую формулу.

Вот как это выглядит. Символ «^» означает увеличение мощности:

- К = я * (1 + я) ^ п / (((1 + я) ^ п) -1)

Расскажем, как правильно пользоваться этой формулой. Обозначим общую сумму кредитов буквой «S».

Тогда размер регулярного платежа будет рассчитываться следующим образом:

«К» называется коэффициентом ренты. Для расчета этого коэффициента используется несколько параметров. Во-первых, допустим, мы говорим о ежемесячных платежах (а не, скажем, ежеквартальных платежах).

Чтобы рассчитать это, нам потребуются два значения:

- годовая процентная ставка по кредиту;

- количество периодов, в течение которых кредит будет возвращен;

- и представляет собой значение, которое представляет собой годовую процентную ставку, деленную на количество периодов (в нашем случае мы делим на 12).

- n – количество периодов, которые необходимо учитывать при погашении кредита;

Ведь рассматриваемыми периодами могут быть не только месяцы, но и, скажем, кварталы. В этом случае годовую процентную ставку нужно разделить на четыре.

Расчет суммы аннуитетного платежа

Чтобы объяснить, как производятся расчеты, давайте подробно покажем вам на примере, как они должны выполняться.

Пример расчета:

Итак, проведем расчеты для конкретной ситуации. Во-первых, давайте определим необходимые нам параметры. Допустим, кредит 30 000 рублей предоставлен на три года под 18% годовых.

В нашем случае параметры вычислительной формулы будут следующими:

- I = 1, 5% (= 18% / 12 месяцев) = 0,015;

- n = 36 (= 3 года * 12 месяцев);

Теперь мы готовы рассчитать, используя вышеуказанную формулу:

- К = (0,015 * (1 + 0,015) ^ 36) / ((((1 + 0,015) ^ 36) & # 8211; 1) = 0,03615

Принимая во внимание регулярный коэффициент, сумма оплаты будет равна следующему значению:

- P = k * s = 0,03615 * 30000 рублей. = Трубы 1.084,57.

Таким образом, мы узнали, что в этом случае размеры ежемесячного выплаты пенсии сделают сумму суммарную информацию или 1084, 57 рублей.

Отличие от дифференцированного платежа, какой выгоднее?

Если мы рассчитаем суммы для обоих видов платежей, это явно видно, что использование пенсионных выплат приводит к значительному процентным переплате.

Поэтому он может быть в безопасности, что в долгосрочных платежах в дифференциальной системе будет дешевле.

Давайте не будем забывать, однако, что преимущество является сложной концепцией. Будет разница в начальных платежах и будет иметь значение в платежах в начальном и среднем периоде погашения, из-за характеристик, подходящих для этих типов платежей.

Платежи варьируются намного выше, чем пенсионные выплаты. В случае, если заемщик имеет ограниченные финансовые ресурсы, это может сыграть очень важную роль. Делать платежи на этом этапе более выгодны в первом случае. Есть также другие особенности этих платежей.

Плюсы и минусы

Два основных метода расчета высоты полученного кредита являются дифференциальный метод и метод аннуитета оплаты. Какой из них лучше? Какой метод более выгоден?

Финансовые особенности, которые мы рассматривали ранее. Но есть и другие вопросы:

- Точно такое же количество сумм оплаты. Это важно или просто наоборот – не имеет значения? Если вы знаете свой платеж все время, как к Пенни, это не только создает определенное спокойствие, определенное чувство безопасности. Кроме того, значительно снижает риск неверных расчетов с банком. Наконец, если платеж не выполнен вовремя или нет в определенной сумме, заемщик может получить определенные штрафы.

- Вторая страница вопроса – это возможность досрочного погашения кредита. В случае пенсионных выплат, на первом этапе большая часть уплаченных сумм – это интерес. И если вы хотите погасить всю основную сумму, вы будете удивлены, видим, как мало вы заплатили. С разными платежами эта ситуация выглядит более предпочтительно.

- Давайте поговорим о размере регулярных платежей сейчас. Как мы сказали, в стандартной системе они будут намного больше, но в какой-то момент они станут меньше, чем пенсионные выплаты. С одной стороны, если вы являетесь богатым человеком, более предпочтительно для вас заплатит в относительно больших частях. Однако давайте запомним ипотечные кредиты. Есть кредиты, которые за последние 10 лет или короче. Они, однако, те, кто погасит 30 лет и даже дольше. В этой ситуации важно распределить финансовый вес в зависимости от возраста плательщика. Существует естественное предположение, что в младших годах существует большая финансовая способность погасить такие ипотечные кредиты. В этом случае разнообразные платежи будут более удобными и не аннуитетами.

- Давайте не будем забывать о инфляции. Со временем это снижает ценность денег, и разница в выплате кредита в различных системах постепенно уменьшится.

Досрочное погашение кредита при аннуитетном платеже

Иногда финансовое положение заемщика состоит в том, что трудно найти деньги на погашение долга, а иногда и нет. Есть ситуации, когда появляются дополнительные финансовые возможности, и клиент хочет погасить кредит до крайнего срока.

На первый взгляд нет ничего сложного для прогнозирования в этой ситуации. Но на самом деле в этой ситуации есть две важные особенности:

- Чем раньше вы окупите кредит, тем ниже доходы банка за этот конкретный кредит, который был предоставлен вам. Это не выгодно для него.

- Вторая страница проблемы касается того факта, что пенсионные выплаты использовались. Одна из их особенностей заключается в том, что большинство платежей в начале и середине периода – это процентные платежи. Если вы действительно хотите выплатить оставшуюся часть своего кредита, вы обнаружите, что большая часть ваших денег пошла на выплату процентов, и только относительно небольшая сумма пошла на выплату основной суммы. Только вторую из этих сумм можно учесть при выплате кредита. Скорее всего, проценты останутся переплаченными.

Что делать, если есть возможность и желание досрочно погасить кредит? Практика такова, что теперь банк не должен противодействовать вам, если вы этого хотите. Более того, это закреплено в законе. По второй проблеме не все так просто.

Ключевой вопрос здесь – можно ли вернуть переплаченные проценты? Вы можете попытаться урегулировать это в суде, но практика такова, что он редко принимает сторону заемщика.