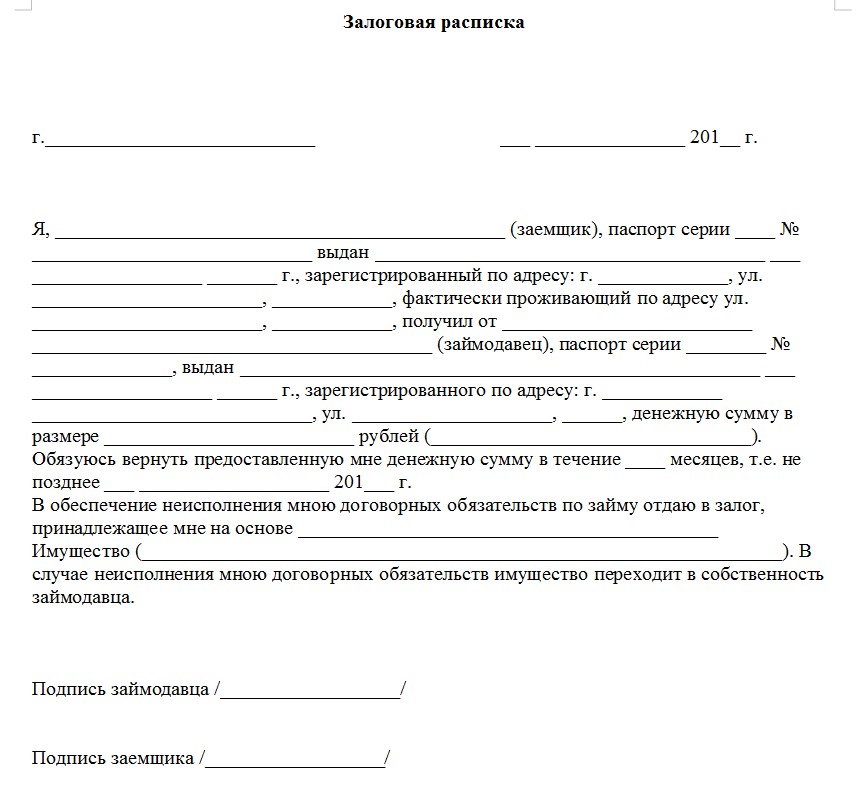

Как оформляется залоговая расписка?

Как оформляется залоговая расписка? Залог недвижимости позволяет получить необходимые средства в финансовых учреждениях. Для кредитов с условием, что поручителем не требуется предоставление большого количества справок и документов, вам не нужны поручители.

Кредиты с предоставлением ипотечного продукта всегда доступнее и дешевле, чем без него. Обязательными документами для займов под гарантии являются письменный договор и залог.

Виды и особенности документа

Сертификат гарантированного продукта – это документ, подтверждающий факт передачи заемщиком поручителя, когда условиями кредитного договора предусмотрено обеспечение. В этом случае кредитор также является залогодержателем.

Договор о залоге и расписка всегда являются дополнением к уже подписанному кредитному договору, детали которого указаны в ипотечных документах кредита.

Как правило, залог устанавливается в следующих случаях:

- в соответствии с условиями указанной редакции договора;

- в соответствии с условиями договора на основании действующего законодательства.

Такая гарантия защищает кредитора и подтверждает его право как залогодержателя в случае невыполнения заемщиком своих договорных обязательств продать заложенное имущество для взыскания.

Гарантийный сертификат готовится кредитором для получения денежных средств, поэтому поручитель выбирается таким образом, чтобы его стоимость в случае продажи объекта могла обеспечить следующие суммы:

- величина займа;

- размер процентов;

- расходы по обслуживанию поручителя;

- штрафы;

- пени за просрочку платежа.

В качестве обеспечения кредитор выбирает ценности с высокой ликвидностью и рыночной стоимостью. Чаще всего это ценности, которые можно продать быстро и по стоимости, покрывающей расходы:

Прежде чем принять предмет в качестве залога по ссуде, кредитор оценивает не только его рыночную стоимость, но и продолжительность времени, в течение которого предмет залога может быть продан. Например, специализированное оборудование может быть очень дорогим, но оно неприемлемо в качестве залога по ссуде, потому что его продать или не продать вообще потребуется много времени.

Карточка безопасности, которую предоставляет заемщику кредитор, может быть нотариально удостоверена, если стороны пожелают.

В случае обжалования в суд привлекается довольно дорогостоящая экспертиза почерка. В случае нотариального заверения такая процедура не проводится, так как подлинность документа и заверение ответчиков под расписку были проверены нотариусом.

Хотя обеспечительный документ не имеет официальной формы, в зависимости от предмета договора залога существуют особенности.

Займ под залог

Передача денег за недвижимость с ипотечным покрытием является нормой в кредитных отношениях. Заключив договор залога и займа и составив акт о залоге, гражданин может получить необходимые ему денежные средства, используя имеющуюся недвижимость в качестве поручительства.

Обеспеченные ссуды широко используются банками и частными инвесторами в качестве ипотечных ссуд и для получения наличных денег под залог личного имущества.

На квартиру

Договор займа с поручителем в квартире заключается после его оценки кредитором на предмет:

- Нарушение технических или гигиенических норм;

- безопасность находится в неблагоприятном месте;

- квартира находится в бараке или пансионате;

- Предлагаемая охрана находится в подвале здания;

- стоимость заложенного имущества ниже требуемой.

Пока дом находится на депонировании, владелец лишается ряда прав и не может

- продать, подарить или обменять вашу собственность;

- Принятие любых мер, которые могут снизить рыночную стоимость ипотеки;

- вносить в помещение какие-либо изменения – ремонт, реконструкцию – без обязательного согласия кредитора;

- сдавать квартиры в залоге

- изменение целевого назначения жилого дома или перевод его в нежилое состояние.

На аренду квартиры

Залог является для арендодателя гарантией сохранности арендуемой квартиры и находящегося в ней имущества.

В случае расторжения договора аренды залог может быть засчитан арендодателем в счет арендной платы за последний месяц. В случае повреждения имущества сумма залога будет использована для восстановления поврежденного имущества.

Квитанция об оплате залога при аренде квартиры имеет любую форму и содержит информацию о том, кто – имя и фамилия обеих сторон – получил залог, с указанием суммы в цифрах и прописью со ссылкой на договор аренды. Дата, подписи и расшифровка обязательны.

По закону после прекращения договорных отношений сданный на хранение продукт безопасности должен быть возвращен.

На практике владелец часто отказывается вернуть деньги из залога, аргументируя это повреждением имущества – царапинами, зазубринами, трещинами и т. Д.

На автомобиль

Высокая цена и постоянный спрос делают автомобиль удобным имущественным залогом. Кредит можно получить под сам автомобиль или просто под его ПТС.

Фактически, в обоих случаях продуктом обеспечения безопасности является автомобиль, но в зависимости от того, находится ли автомобиль в руках банка или передан ПТС, условия ссуды меняются.

Различные условия получения кредита с одним и тем же продуктом хеджирования связаны с тем, что кредитор более надежен с самим автомобилем. В случае залога по ПТС заемщик продолжает пользоваться автомобилем, что несет в себе риск повреждения и, таким образом, снижает стоимость залога.

Перед заключением кредитного договора автомобиль проверяется на предмет возможности использования его в качестве обеспечения кредита.

Основные требования:

- Автомобиль принадлежит заемщику;

- автомобиль не является поручительством по какому-либо другому договору, и нет других кредиторов, требующих обеспечения;

- документы на машину в порядке;

- машина находится в сроке использования, указанном кредитной организацией;

- автомобиль не поврежден и не имеет дефектов.

Первый осмотр только определяет, можно ли использовать автомобиль в качестве гарантии.

Затем автомобиль оценивается по ипотечному продукту, и сумма кредита зависит от этой оценки.

В конце концов, если заемщик не выполняет свои обязательства по кредиту, сумма, полученная за автомобиль в качестве залога по кредитному договору при его продаже, должна покрыть все убытки кредитора. Учитывайте марку и год выпуска автомобиля, комплектацию, техническое состояние и пробег.

Затем заключаются договоры ссуды и ипотеки, после чего следует взыскание ипотеки.

Ипотечная квитанция на автомобиль оформляется в произвольной форме и содержит максимально полную информацию в соответствии с требованиями к оформлению данного вида документа.

При ипотеке

Ипотека бывает двух видов:

- В составе купленной квартиры;

- для существующей жилищной застройки.

Если ипотечный продукт является существующим домом кредитора, первоначальный взнос не требуется. Если покупаемый дом является гарантом кредитного договора, то требуется предоплата.

Некоторые банки предлагают кредитную программу с предоплатой.

Ипотечная квитанция не списывается, так как вопрос обеспечения кредита является частью ипотечного договора.

Требования к составлению документа

Получение квитанции о ипотечной ссуде не регулируется законодательством и не требует нотариального заверения.

Квитанция как документ должна содержать соответствующие данные, информация должна быть указана максимально полно и точно, включая дату, указывающую, когда документ был выдан. Стороны должны подписать подтверждение получения гарантии.

Однако в случае передачи залогодателем значительных сумм желательно нотариально заверенную квитанцию. При подаче заявления в суд вам не нужно будет прибегать к дорогостоящей графологической экспертизе – нотариально засвидетельствованная квитанция и лица, указанные в документе, будут проверены.

Поступление ипотеки включает в себя:

- Место, где написано квитанция;

- Страницы – полное имя

- Паспортные данные – Серия и номер паспорта

- сумма денег или объекта залога;

- Целью Конвенции – Обязательство с номером и дате кредитного договора

- Дата получения;

- Подписи страниц с обязательной дешифрованием.

Только оригинальная денежная квитанция или другие предметы как гарантия письменного договора являются юридически важными.

Нет копии, даже заверенные подтвержденные, без юридической силы.

Что написано в законе?

Квитанция отображается на приеме недвижимости, которая передается на залог для возврата денег предоставляемых денег или других ценных вещей.

Если заемщик не выполняет свои обязательства, залог в соответствии с законом, имеет право на возврат суммы кредита путем продажи безопасности.

Закон заплавов имеет приоритет над всеми другими кредиторами.

Представление залога происходит в письменном виде, с гарантом получать безопасность только после завершения договаривающегося договора.