Образец заполнения заявления на возврат НДФЛ

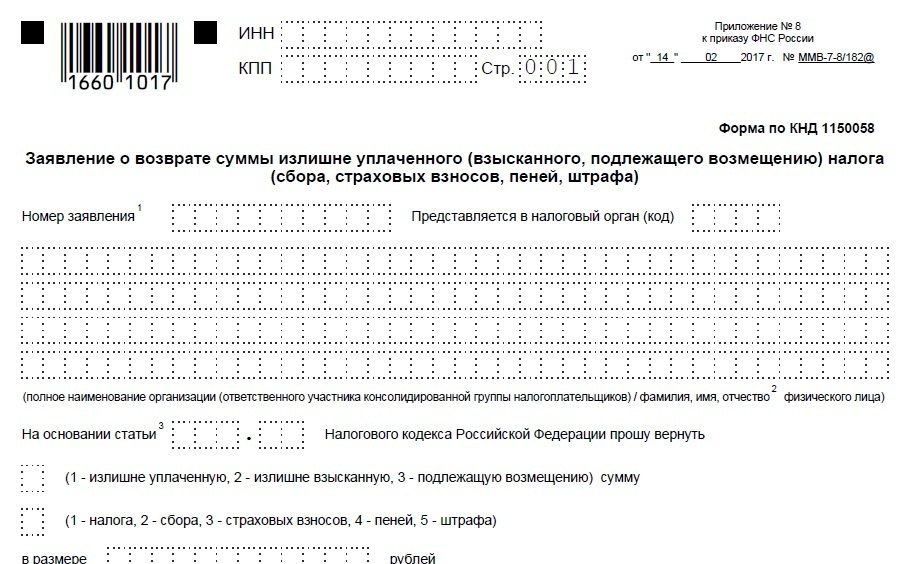

Образец заполнения заявления на возврат НДФЛ. Заявление на возврат излишне уплаченного налога (сборы, страховые взносы, пени и штрафы) по форме 1150058 KND (далее «Заявление на возврат налога») заполняется налогоплательщиками – физическими лицами для возврата излишне уплаченного подоходного налога с населения (НДФЛ).

Порядок и сроки подачи заявления о возврате налога на доходы физических лиц

Налогоплательщик, переплативший налог в течение трех лет, вправе подать соответствующее заявление. Факт переплаты будет констатирован ФНС в рамках проверки декларации налогоплательщика по 3НДФЛ. В соответствии со ст. 88 Налогового кодекса РФ срок проведения проверки составляет три месяца со дня подачи налоговой декларации.

После получения результатов проверки налоговый орган направляет налогоплательщику информацию о решении, подтверждающем право налогоплательщика или отказе в нем (статья 78 (9) Налогового постановления).

Таким образом, возврат переплаты носит декларативный характер, согласно которому возврат осуществляется в течение одного месяца с даты подачи налогоплательщиком соответствующего заявления (пункты 6 и 7 ст.

Заявление о возврате НДФЛ может быть подано налогоплательщиком как с декларацией, так и после получения результатов проверки документации. В любом случае сумма переплаты должна быть перечислена налогоплательщику в течение одного месяца со дня получения налоговым органом соответствующего заявления, а если она подана одновременно с декларацией, возврат осуществляется не ранее, чем после в срок камеральной проверки, определяемая Конституционным судом и не ранее, чем налоговым органом вынесено решение о возврате налога (пп. 6, 8, 8.1 ст. 78 Налогового кодекса; письмо ФНС от 26 октября 2012 г. N ED-4-3 / 18162 @; раздел 11 Президиума Высшего Арбитражного Суда Российской Федерации от 22 декабря 2005 г. N 98).

Как правило, достаточно подать одну заявку на все налоговые вычеты (имущественные, социальные, стандартные). Общая сумма, подлежащая возврату в налоговой декларации, указана в одной выписке.

Несколько приложений требуется, если:

допущена ошибка и необходимо подать исправленное заявление;

Переплата должна быть возвращена через несколько лет (переплата должна отображаться за каждый год);

Возмещаются различные налоги (НДФЛ, налог на недвижимость, транспортный налог и т. Д.).

доход, полученный из нескольких источников с разными OCTMO, т.е. если за налоговый период (год) доход был получен из источников, расположенных в разных муниципальных образованиях (у них разные OCTMO), соответственно, возврат налога производится из бюджета каждого из этих муниципальных образований. , т. е. там, где налог был уплачен ранее. Следовательно, необходимо написать несколько разных приложений, по одному для каждого OCTMO, в соответствии с разделами 1 декларации 3-NDFL, которая будет заполнена несколькими разделами, по одному для каждого OCTMO.

Порядок заполнения заявления о возврате НДФЛ

Как минимум, должны быть заполнены первые два листа: обложка и лист с информацией о банковском счете налогоплательщика. Третий лист, содержащий информацию о физическом лице, не являющемся индивидуальным предпринимателем, заполняется, если налогоплательщик не указал свой номер ИНН. При этом независимо от того, заполнен третий лист или нет, в налоговые органы всегда отправляется трехлистная декларация.

Поясним это на конкретных примерах.

Пример № 1 Сумма излишне уплаченного налогоплательщиком НДФЛ составила 15 000 руб. Налогоплательщик подает заявление с ИНН.

1. П орядок заполнения титульного листа.

1.1 В поле «ИНН» введите ИНН налогоплательщика (при наличии);

1.2 В поле «КПП» физические лица, не являющиеся индивидуальными предпринимателями, не указываются.

1.3. В поле «Номер заявки» введите порядковый номер заявки, поданной налогоплательщиком в ИФНС в текущем году.

1.4 В поле «Подать в налоговый орган (код)» введите четырехзначный код налоговой инспекции, в которую подано заявление.

В соответствии с п. 3 ст. 80 НК РФ налоговая декларация подается в налоговый орган по месту регистрации налогоплательщика.

В соответствии с п. 1 ст. 83 НК РФ, для целей налоговой проверки физические лица должны быть зарегистрированы в налоговых органах соответственно по месту жительства физического лица и по месту нахождения имущества, принадлежащего физическому лицу. расположен.

Таким образом, в случае подачи налоговой декларации туда же подается заявление о возврате излишне уплаченного налога:

* заявление на возврат налога на недвижимость подается по месту нахождения недвижимости;

* заявление о возмещении НДФЛ или транспортного налога по месту жительства налогоплательщика

1.5 В поле «Имя, фамилия, отчество физического лица» вписывают полное имя физического лица печатными буквами.

1.6 В поле «Статус плательщика» для физического лица указывается 1 (налогоплательщик).

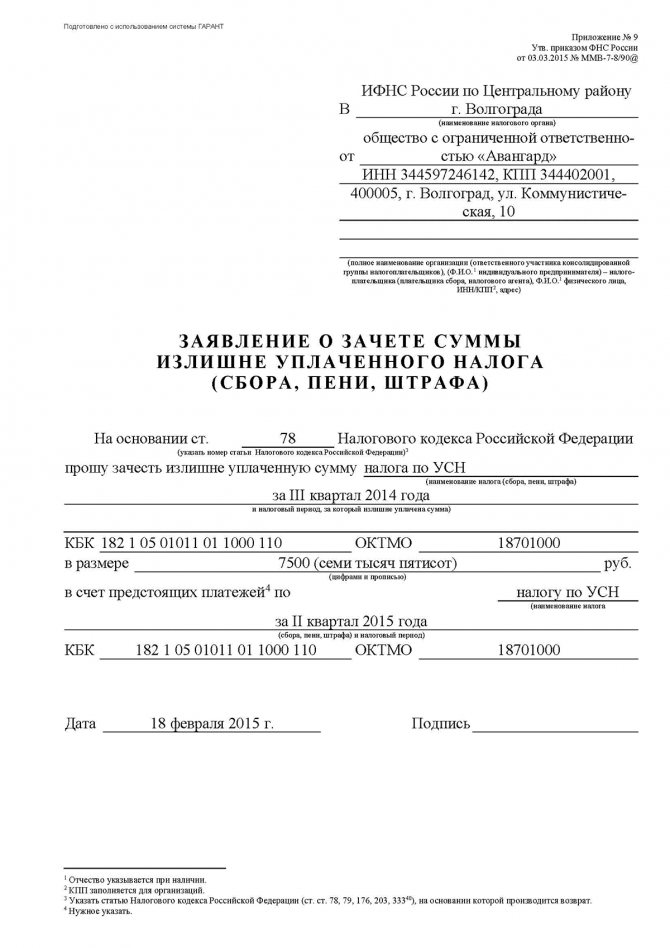

1.7 В поле «По статье» введите номер статьи Налогового кодекса, на основании которой налогоплательщик обращается за возвратом налога.

а) 78 ТК РФ переплата налогов, сборов, взносов, пеней

б) 79 Налогового кодекса РФ возврат излишне уплаченных сумм налогов, сборов, взносов и др.

в) 176 НК РФ Возврат НДС

г) 203 Налогового кодекса РФ возврат акциза

д) 333.40 Налогового кодекса Российской Федерации возмещение госпошлины.

Для налогоплательщиков, являющихся физическими лицами, соответствующие параграфы следующие. «а», «б» и «е».

Для НДФЛ указывается вариант «а» (ст. 78 Налогового кодекса РФ).

1.8 Кроме того, необходимо указать цифрами, что именно налогоплательщик требует возмещения.

Причина переплаты:

1 переплачено;

2 переплачено;

3 возвращаться.

В случае возврата подоходного налога с населения укажите 1 или 2.

Один – если работодатель или налогоплательщик уплатили большую сумму налога, в том числе, когда возврат осуществляется в результате отчислений (социальных, имущественных и т. Д.).

Второй – когда переплата возникла в результате завышения налоговых сборов.

Тип налоговых платежей, по которым возникла переплата:

1 налог;

2 налог;

3 страховые взносы;

4 штрафы;

5 штрафы.

В случае возврата подоходного налога с населения: 1.

1.9 В поле «в сумме» указывается общая сумма возмещения из бюджета в рублях, которая берется из строки 050 раздела 1 декларации 3НДФЛ.

В случае заполнения нескольких полей 1 в декларации, что имеет место, когда у налогоплательщиков есть несколько источников дохода, расположенных в разных муниципалитетах и, следовательно, в разных ОКТМО, Возврат заполняется для каждого ОКТМО.

1.10. Введите в поле «Налоговый (расчетный) период (код)».

Первые два символа используются для определения налогового (отчетного) периода:

MC месяц;

TC четверть;

PL полугодовой;

Год (при уплате налога или при ежегодной подаче декларации);

Следующие два символа после точки обозначают порядковый номер периода:

Если в первых двух символах выбрано «MC», после точки в следующих двух символах будет вставлено число от 01 до 12 (т. Е. Будет указан соответствующий месяц);

Если выбран «EF», отображается число от 01 до 04 (т. Е. Номер четверти);

Если выбран «PL», число от 01 до 02 (то есть номер семестра);

Если выбрано «GD», число равно 00.

Последние четыре цифры указывают год, в котором была произведена переплата.

В случае возврата НДФЛ за 2019 год – GD.00.2019.

1.11. В поле «Код ОКТМО» введите код коммуны, в которой был уплачен переплаченный налог.

Если возвращаемая сумма налога была удержана налоговым агентом, укажите код OCTMO налогового агента. Он указан в 2-НДФЛ (или отчете о прибылях и убытках), в котором необходимо заполнить Приложение 1 к декларации 3-НДФЛ. (абзац 3 пункта 4.4 Порядка, утвержденного Приказом ФНС России от 10.03.2018 N ММВ-7-11 / 569 @)

При заполнении заявления о возврате НДФЛ, удержанного налоговым посредником, укажите OCTMO налогового посредника (работодателя).

1.12. В поле «Код бюджетной классификации» введите налоговый код, по которому налогоплательщик требует возмещения.

По возврату НДФЛ на имущество и социальных отчислений за 2019г, по доходам источником которых является налоговый агент 182 1 01 02010 01 1000 110 (Приказ Минфина России от 06.06.2019 N 85н ; Приказ Минфина России от 08.06.2018 N 132н; Приложение № 3 к приказу ФНС России от 29.12.2016 N ММВ-7-1 / 736 @; Перечень кодов, утв. Приказ Минфина России от 29.11.2019 N 207н)

На доходы индивидуальных предпринимателей, нотариусов и других практикующих частных лиц и 182 1 01 02 020 01 2200 110

так далее.

В поле «Заявка отправлена на» введите количество страниц заявки (минимум 3).

«вместе с подтверждающими документами или их копиями» дополнительно указывает количество листов подтверждающих документов.

Важно: Если заявление подается налогоплательщиком лично вместе с декларацией 3-PIT, это поле необходимо заполнить дефисами, так как все документы, подтверждающие право на возврат переплаты налога, подаются вместе с декларацией.

Поле, в котором указываются подтверждающие документы, заполняется в следующих случаях:

если заявление подано не налогоплательщиком, а его представителем (указывается количество страниц доверенности, подтверждающей полномочия представителя);

Если заявление подается не одновременно с декларацией, то целесообразно приложить как копию декларации 3НДФЛ, ранее поданную в налоговую инспекцию, так и уведомление о решении налогового органа о возврате излишне уплаченного налога.

В поле «Подтверждаю правильность и полноту информации, представленной в этом заявлении» введите:

лицо, подающее декларацию (1 – налогоплательщик; 2 – представитель налогоплательщика);

имя и фамилия представителя (если заявление подает налогоплательщик, это поле самим налогоплательщиком, это поле имя и фамилия представителя (если заявление подает сам налогоплательщик, это поле не заполнено).