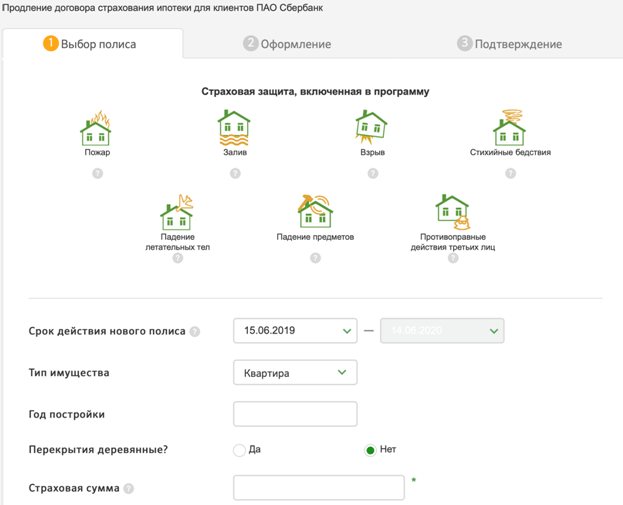

Причины отказа в ипотеке

Причины отказа в ипотеке. Как правило, у банка есть несколько основных причин отказа: плохая кредитная история, наличие других кредитов, недостаточный доход или информация, предоставленная заемщиком банку, была недостоверной.

Банк не объясняет причину отказа, но вы можете проанализировать конкретную ситуацию и предположить, почему это произошло.

1. Плохая кредитная история.

При рассмотрении кредитной заявки банки анализируют кредитную историю потенциального заемщика и созаемщиков. Нарушения кредитных договоров, такие как просрочки платежей, уклонение от платежей или судебные разбирательства по кредитным договорам, могут привести к испорченной кредитной истории.

Например, если у клиента было несколько просрочек продолжительностью до 5 дней, кредитная история уже не идеальна, но не настолько плоха, чтобы ему было отказано в ипотеке. Более длительные просрочки – это испорченная кредитная история. Клиент зарекомендовал себя как плохой заемщик, и банк, скорее всего, откажется от ипотеки.

Если кредит вообще не был выплачен и были наложены судебные санкции, будет однозначный отказ.

Что я должен делать?

Если вы не по своей вине просрочили платеж по кредиту, предоставьте в бюро кредитных историй соответствующие документы: справку из больницы о том, что вы там были, справку от вашего работодателя о том, что вы просрочили выплату зарплаты и т. Д. И напишите заявку с просьбой исправить кредитную историю.

Также рекомендуем проверить:

Просрочки по существующим кредитам или кредитным картам

Любые штрафы или налоги, которые вы должны

Если против вас возбуждено исполнительное производство

Информация о банкротстве

Любые незавершенные судебные процессы

2. Недостаточный доход

Чтобы иметь право на получение ипотеки, ваш доход должен быть стабильным и достаточным для регулярных выплат по ипотеке. У клиента должны остаться деньги на еду, неработающих членов семьи, коммунальные услуги, налоги и другие обязательные расходы.

Например, у клиента зарплата 45 000 руб. и ипотечный платеж за выбранную квартиру составит 36 000 руб. На необходимые расходы остается 9000 рублей – меньше прожиточного минимума на человека, поэтому банк отказывает ему в ипотеке.

Что я могу сделать?

Чтобы увеличить ваши шансы на получение одобрения на более крупную сумму, вы можете привлечь созаемщиков. Их доход также учитывается банком при определении суммы кредита.

Вы можете рассчитать свой платеж по ипотеке с помощью калькулятора DomClic.

Попробуйте изменить параметры кредита – найдите более дешевое жилье, уменьшите запрашиваемую сумму или увеличьте первоначальный взнос. Вы также можете увеличить срок ипотеки: чем больше срок, тем меньше ежемесячный платеж.

3. прочие займы

Банк может отказать в ипотеке, если у клиента есть другие кредиты. Принимая решение о кредите, банк проанализирует, насколько клиенту будет комфортно проводить платежи. Если финансовое бремя заемщика слишком велико, есть риск, что он не сможет выплатить все свои кредиты вместе с ипотекой.

Например, у клиента на данный момент есть несколько кредитов в других банках, а также две кредитные карты. Ежемесячно он выплачивает 30 тысяч рублей по кредитам при зарплате 70 тысяч рублей. Его ипотечный платеж составит еще 30 000 рублей в месяц. Таким образом, выплаты по кредиту превысят 70% его дохода, а на основные средства у него будет 10 000 рублей в месяц, чего недостаточно для содержания себя и своей семьи.

Чтобы увеличить вероятность одобрения, мы можем порекомендовать вам погасить существующие ссуды и закрыть кредитные карты, если они у вас есть, или уменьшить лимит по ним. Имейте в виду, что кредитным бюро требуется около 30 дней для обновления вашей информации о погашении.

4. Неверная информация.

Сотрудники банка проверяют всю информацию, которую получают от клиента. Попытка обмануть банк приведет к отказу в ипотеке.

Например, если клиент не указал некоторые из своих существующих кредитов, банк может счесть это намерением обмануть банк и отклонит заявку.

Предоставлять только правдивые информация о себе. Заранее предупредите менеджера, отдел кадров, бухгалтерию и родственников о возможном звонке из банка.

Мы также рекомендуем вам проверить действительность вашего паспорта и других документов, которые вы предоставили при подаче заявления.

Желательно, чтобы выплата по ипотеке составляла не более 50% от вашего ежемесячного дохода. Вы можете рассчитать выплату по ипотеке с помощью калькулятора DomClyk.

Если финансовое бремя заемщика слишком велико, существует риск того, что он не сможет своевременно выплатить все свои ссуды.

Поэтому имеет смысл закрыть существующие ссуды перед подачей заявки на ипотеку.

Предоставляйте только правдивую информацию о себе. Попытка обмануть банк приведет к отказу от ипотеки.

Кредитная политика банка время от времени меняется. Это означает, что банк может изменить свое решение. Вы можете повторно подать заявку на получение кредита через два месяца после отказа.