Вклады с ежемесячной капитализацией и выплатой процентов

Вклады с ежемесячной капитализацией и выплатой процентов. Часто банки обращаются к своим вкладчикам с предложением открыть вклад с капитализацией процентов. И далеко не все задумываются, что означает этот термин и какие выплаты можно получить от банка. На самом деле, во многих случаях вложения с ежемесячной капитализацией оказываются не такими прибыльными для вкладчиков банка, как вы могли себе представить. В этом материале мы посоветуем неопытным вкладчикам, где находится понятный подвох.

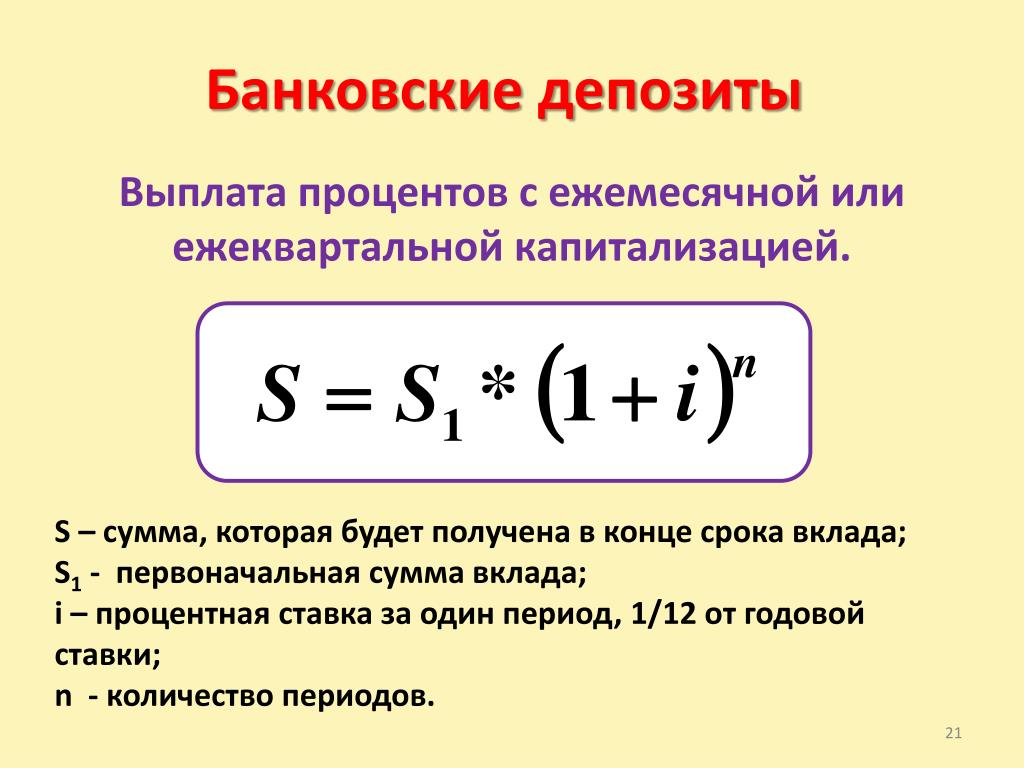

Во-первых, нам нужно понять, что означает термин «Капитализация процентов по депозиту». Сам банковский вклад связан с начислением определенных процентов. Они выплачиваются в конце периода депозита отдельной суммой или переводятся на конкретный счет, или добавляются к общей сумме депозита. Именно в последнем случае депозит капитализируется, потому что проценты за каждый последующий месяц начисляются на сумму, увеличенную ровно на сумму процентов за предыдущий месяц. Соответственно, размер депозита значительно увеличивается.

Чтобы понять преимущества и недостатки инвестиций с капитализацией процентов, давайте рассмотрим два варианта: инвестиции с капитализацией и инвестиции без капитализации. Допустим, открытие вклада 500 000 рублей под 11% годовых, в конце года нас попросят снять 500 000 + 55 000 = 555 000 рублей. Однако, если вклад предусматривает капитализацию процентов, банк выплатит проценты в размере 4583 рубля за первый месяц использования денег с той же суммой вклада. Эта сумма будет автоматически добавлена к сумме депозита, а со следующего месяца начисляются проценты от 504 583 рубля (первоначальный депозит плюс проценты).

Если вы сделаете вклад на полмиллиона рублей, вы уже можете увидеть разницу в суммах, а если откроете вклад на еще большую сумму, соответственно и доход будет выше. Однако не все так просто, как может показаться на первый взгляд. Многие вкладчики наивно полагают, что инвестиции с капитализацией процентов сделают их богаче намного быстрее, и ошибаются.

Те банки, которые решили дополнительно заработать на незнании своих клиентов, а также на их нежелании вдаваться в детали и рассчитывать депозит, предлагают им использовать депозитную программу с капитализацией процентов, но с более низкой процентной ставкой, что приравнивается к доход, полученный от вложений без капитализации или вообще.

Из-за незнания граждан России и их нежелания разбираться в деталях предлагаемых им банковских услуг и продуктов сотрудники банковских учреждений скрывают информацию о том, что сообщенная клиенту процентная ставка действительна только в том случае, если вкладчик соответствует определенным требованиям. требования банка, о которых он явно не осведомлен, но обязательно оговаривается депозитный договор.

Из приведенного выше текста можно сделать несколько выводов.

Во-первых, регистрация депозита с ежемесячной капитализацией процентов по депозиту будет выгодна, если ставки по вкладам с капитализацией и без капитализации одинаковы или если последняя явно ниже.

Во-вторых, наши сограждане должны научиться внимательно читать условия банковского продукта, уделяя особое внимание мелкому шрифту или почти бесцветному тексту. Ведь именно из этих абзацев можно почерпнуть много интересной информации, знание которой обязательно принесет вам пользу. Также стоит заранее рассчитать схему депозита вместе с сотрудником банка, как без капитализации процентов, так и с капитализацией, а затем определиться с выбором вариантов.