Депозитный счет в банке — это вклад денежных средств под проценты

Депозитный счет в банке это вклад денежных средств. Аналитики известных финансовых компаний часто советуют гражданам хранить свои средства на банковском депозитном счете, когда речь идет об увеличении или поддержании личного бюджета, поэтому сочетание слов «депозитный счет» у всех на слуху.

Основная суть ДС

Депозитный счет – это денежный депозит на определенный период времени с процентами.

Депозитный счет отличается от обычного процентной ставкой и фиксированным сроком депозита.

Владелец данного счета подписывает с банком договор, в котором обязуется снять деньги не ранее указанной даты. Четко определенные условия позволяют банку «молча» управлять средствами клиентов, поэтому интерес к этому молчанию выше обычного.

Есть два типа депозитных счетов: срочные и до востребования. Специфика срочного депозитного счета заключается в более длительном хранении средств в банке.

Вкладчик указывает в договоре определенный период (от одного года), по истечении которого он может снять свои деньги, но не ранее, чем по истечении этого срока.

Банк принимает депозиты клиентов на счета по требованию с более низкими процентными ставками, потому что вкладчик может снять свои деньги со счета в любое время.

Еще одна особенность счета условного депонирования заключается в том, что вкладчик не имеет возможности использовать деньги для каких-либо покупок.

Другими словами, вкладчик не может использовать свои деньги как банковскую карту.

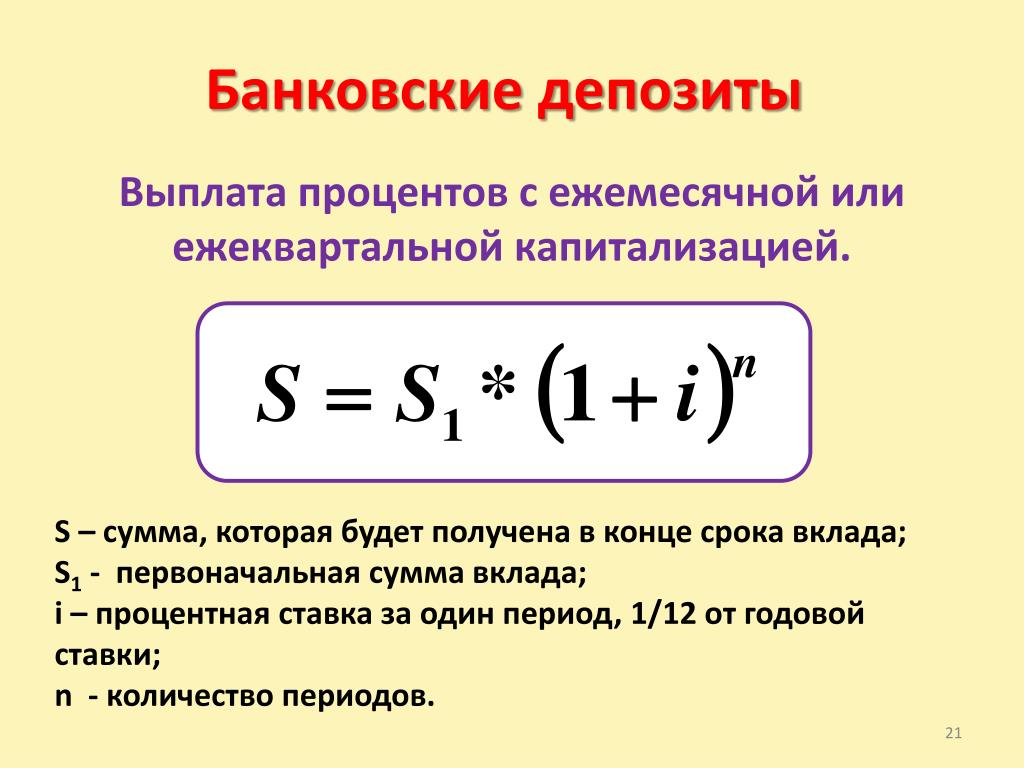

Процентная ставка

Как правило, банк устанавливает фиксированную процентную ставку, с которой вы можете ознакомиться перед подписанием договора.

По истечении срока депозита проценты будут выплачиваться в соответствии с соглашением, при условии, что клиент не нарушил условия депозита.

Большинство банков устанавливают процентную ставку в зависимости от суммы депозита. Чем больше размер депозита, тем выше процент, взимаемый банком.

Как открыть

Перед тем, как открыть такой счет, следует выбрать лучшие условия для депозита, т.е. указать банк.

Как правило, более выгодные условия предлагают те банковские организации, которые находятся на начальной стадии существования или малоизвестны общественности, например, отделение банка иностранной компании.

Настоятельно не рекомендуется выделять большие или одинарные средства (тем более) на вновь открываемую организацию, так как среди них наблюдается высокий уровень банкротства.

Несмотря на существующую систему страхования вкладов, членство в которой обязательно для всех банков, обслуживающих деньги населения (физических лиц), риск остается высоким при большой сумме вложенных средств.

Например, в случае банкротства банка государство возмещает вкладчику ущерб в размере 100%, но не более 700 тысяч. руб.

Внимание!

То есть, если залог больше 700 тысяч, вернуть деньги сверх установленной нормы не получится.

После выбора условий депозита и, соответственно, самого банка необходимо посетить это учреждение и предоставить документ, подтверждающий личность владельца и индивидуальный налоговый номер (ИНН).

Под какие цели выгоднее открывать счет

Наиболее частая цель депозита – вложение денег – увеличение капитала.

Этот депозит считается главным «борцом» с инфляцией, которая в России иногда достигает 9%. С учетом прибыли 10-11% на внесенные деньги вклад полностью оправдывает свое предназначение.

Вклад подойдет не только инвесторам, но и тем, чьей целью является сбор средств на определенные нужды, например, на покупку квартиры. Мысль о том, что деньги не только в надежном месте, но и на работе, вызывает приятные чувства.

Депозитный депозит также является отличным решением для людей, которые постоянно ловят необоснованные траты – невозможность снять деньги при необходимости оказывает действенную помощь в случае такой проблемы.